ラーンウェル代表の関根です。

2025年5月6日(火)連休最後の日に、以前購入していた「ランチェスター法則による早解り・社長の簿記会計」DVD(2020)を、2回視聴して学習しました。

===

第1章 会計における戦略を理解

・顧客をつくることが、経営の主役になる。それ以外は脇役。

・3通り以上の新しいお客の作り方が必要。

○うちだと、新規顧客開拓方法は、次の2つ。

1)「メルアドリスト作り(名刺交換、セミナー登壇、PDFダウンロード)」+「フォローメール」→メールでのお問合せ

2)「動画配信」「ブログ記事」「書籍出版」→ウェブからのお問合せ

3通り以上ないから、ここが弱いのかも。(研修ベンダー時代は、「電話でのアポ取り」「FaxDM」もやってたな~。「展示会への出展」もありかも)

・経営を構成する8つの要因。どこかが弱いと、全体が弱くなる。社長には、フルラインの知識が必要になる。

・市場占有率1位の商品を作ると、利益性が良くなる。一人当たりの経常利益が、業界平均の2~3倍出るようになる。

・資金繰りに追われると、社長は良い案が出なくなる。

・自己資本率50%以上、一人当たり600万あれば、安心した経営ができる。

・長期的に資金繰りが不要になる経営にしていく。それが資金戦略。

・資金調達戦略、資金配分戦略、経費戦略(見極め):簿記(記録)=6:1

・営業:内勤=75:25(3:1)

・弱者は、用心深い経営をしないと、経営が危なくなる。

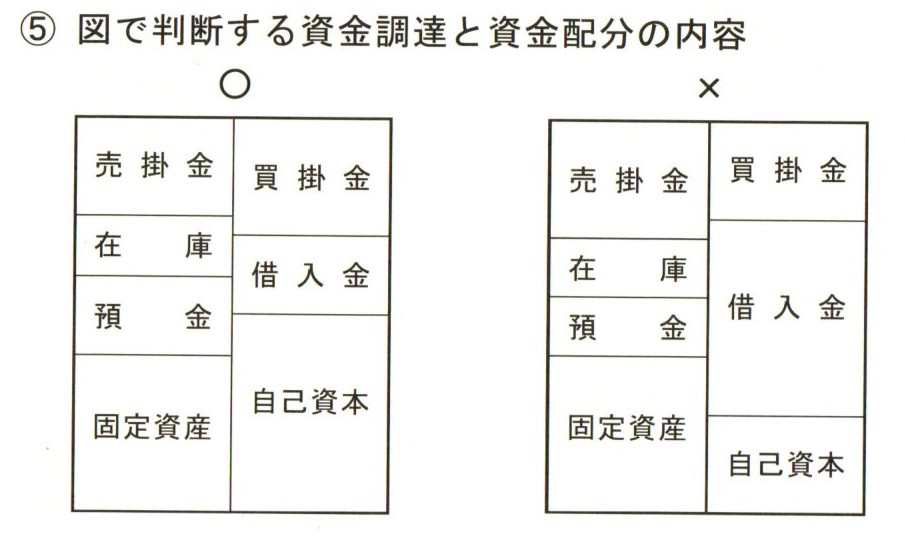

・A.ウォールの財務分析(資金配分)

・良い会社:自己資本が50%以上で、固定資産が、自己資本より小さい。買掛金が、売掛金より大きい。

・悪い会社:自己資本よりも、固定資産が多く、借入金が大きい。買掛金より売掛金の方が大きい。立替払いになっている。

・社長の経営実力を測定できる唯一の方法が、利益。

・業界平均と比較すると、社長の戦略実力が分かる。

・資金をあまり使わない業種では、一人当たりの粗利益額を見る。

・税金を抜いた純利益を、従業員に示す。

・5つの業種の経営データを覚えると、考えに偏りがなくなる。

○うちだと、「経営コンサル業」「全業種」「全製造業」「全小売業」「全飲食業」「全農業」を見ていこう。

・異業種交流は、強い商品や1位を作った社長と付き合う。そうでないと、借金の保証人になってくれとか言われる。

ーーー

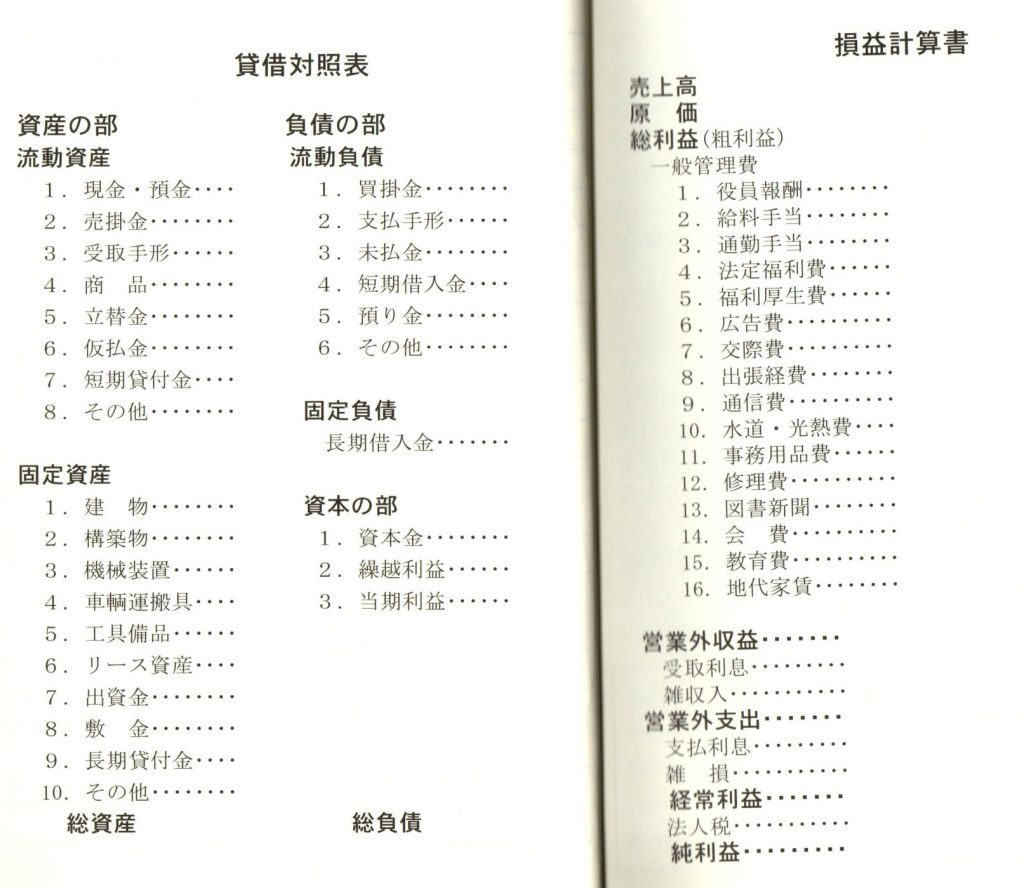

第2章 簿記3級をマスターする

・戦術は、戦略に従う。

・資金戦略と経費戦略は社長が担当、簿記は従業員が担当。

・複式簿記

・船長が、商人から商品を預かる=借り方

・船長が、帰国後、市場で現金化=借り方

・商人には、船長が同額を貸し付けた後、相殺=貸し方

・複式簿記によって、原因を追うことができる。

・減価償却

・多額の資金で購入した設備を、その期で処理すると、大赤字になる。

・そこで、数年に分けて、経費に落としていく=減価償却

・会社の経営に直接関係ないものは、経費にはならない。

・節税で最も効果があるのは、社長用の戦略教材。

・税金を払ってでも、自己資本を多くし、資金繰り時間を少なくする。

・利益は出ているのに、税金を払う金が無い。

・資産に化けているので、運転資金、設備資金として、銀行から借り入れを行い、税金を支払う。

・お客活動時間に、社長の労力を配分すると、利益が多くなる。

・簿記に詳しくなると、同業者との比較ができるので、自己中心にならずに済む。

○これ大事だよな~。傲慢にならないためにも「一人当たりの粗利益額」「自己資本比率」「一人当たり自己資本額」「一人当たり年間純利益」は比較を続けよう。

===

コメントフォーム