○「事業承継研究会」@立教大に参加するにあたって読んできた文献(研究書2冊、論文5本)

===

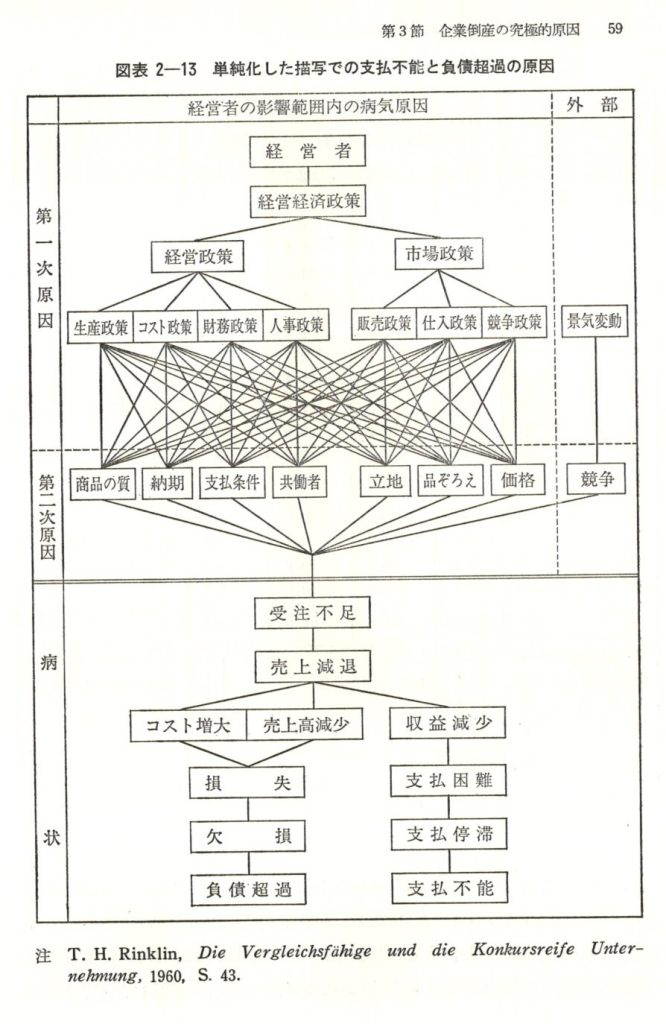

戸田俊彦(1984)『企業倒産の予防戦略』同文館

・倒産の真の原因が経営者のパーソナリティの欠陥にあるとする戸田助教授の警告に耳を傾けるべき(末松玄六教授)

・企業倒産を定義したものは少ない。

・倒産とは、現象的には、不渡り手形の発生であるが、本質は支払い能力不足、流動性喪失の結果としての資金繰り破綻、債務不履行である。

・経営者が目標とする企業の維持、成長の正反対に属する現象に着目し、危険統制の失敗による企業の蹉跌現象を強調して、今後(企業倒産を)経営学的に追及していきたい。

・倒産形態として、日本では95%以上が、不渡手形を発行させ、銀行取引停止処分を受けて行き詰まる。

・外国の場合、追いつめられる前に、経営者が自発的に廃業したり、合同、合併したり、会社が売買されることが多い。

・アメリカ、西ドイツでは、廃業企業は多くても、倒産企業は少ない。

・倒産を避けることこそまずもって経営者の果たすべき最高の責務である。

・「生き残ること」を中心目標にしなければならない。

・倒産の多くは、元々不必要なものであり、適当な訓練、指導によって防ぐことも可能。

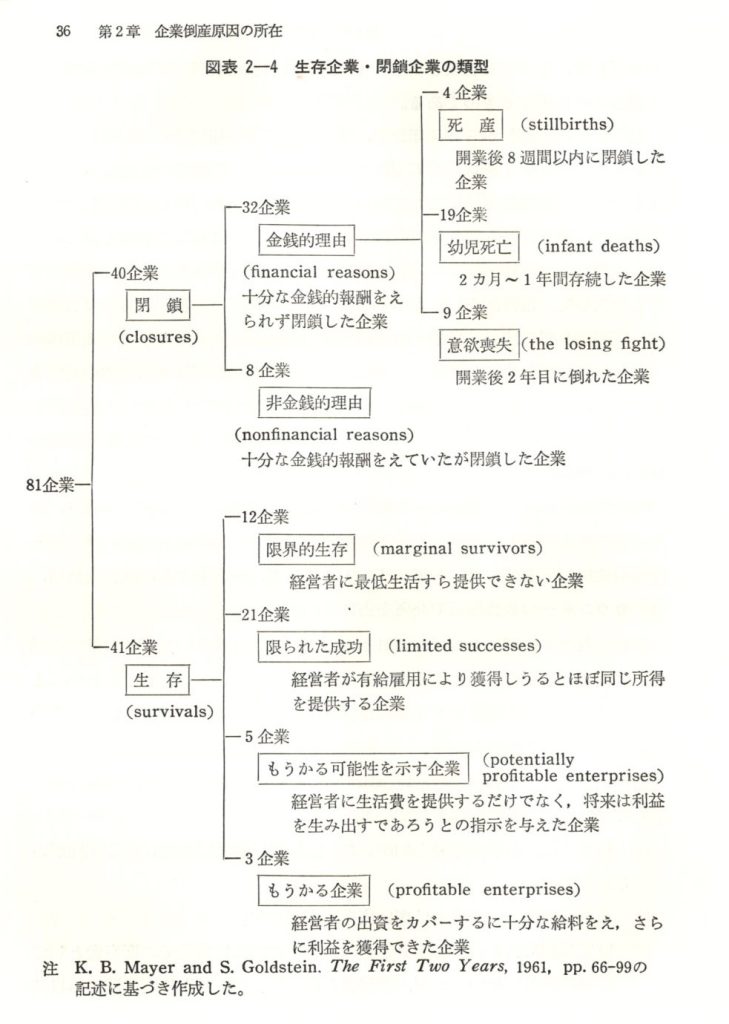

・生存企業、閉鎖企業の類型

・経営者は案外、自己の欠陥が倒産に導いたことを率直に認め、表明している。

・経営者の倒産責任

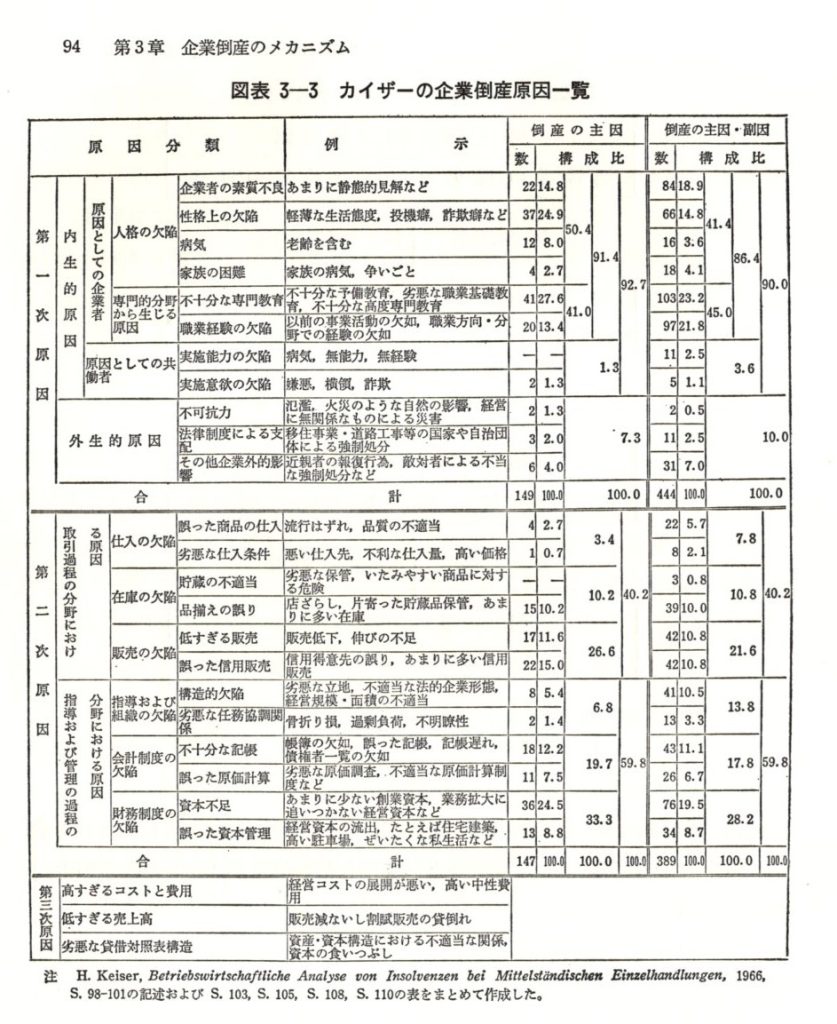

・倒産企業の病気原因の92.4%が、経営者の責任範囲内にある。

・カイザー(1966)の倒産原因モデル

・91.4%が、経営者自身が倒産理由。

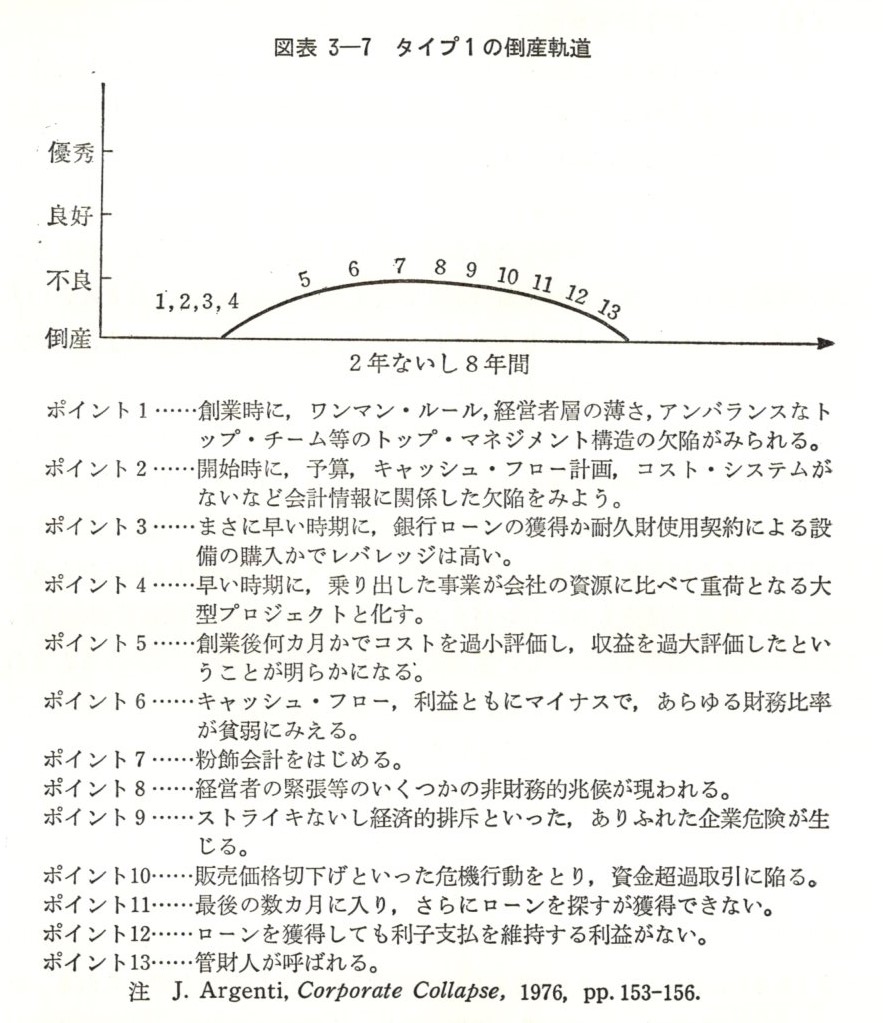

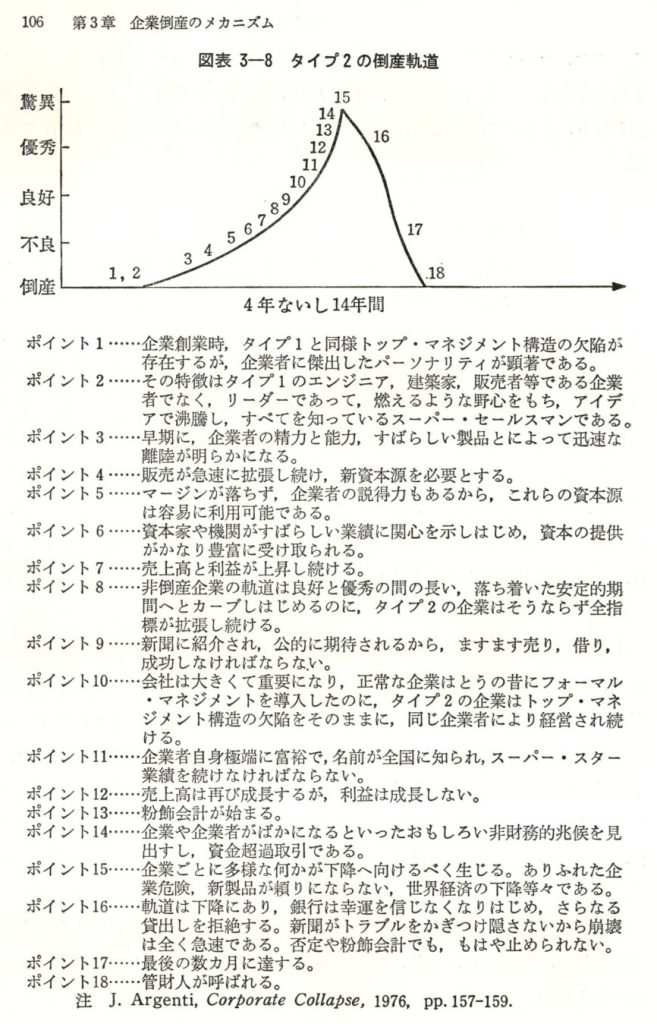

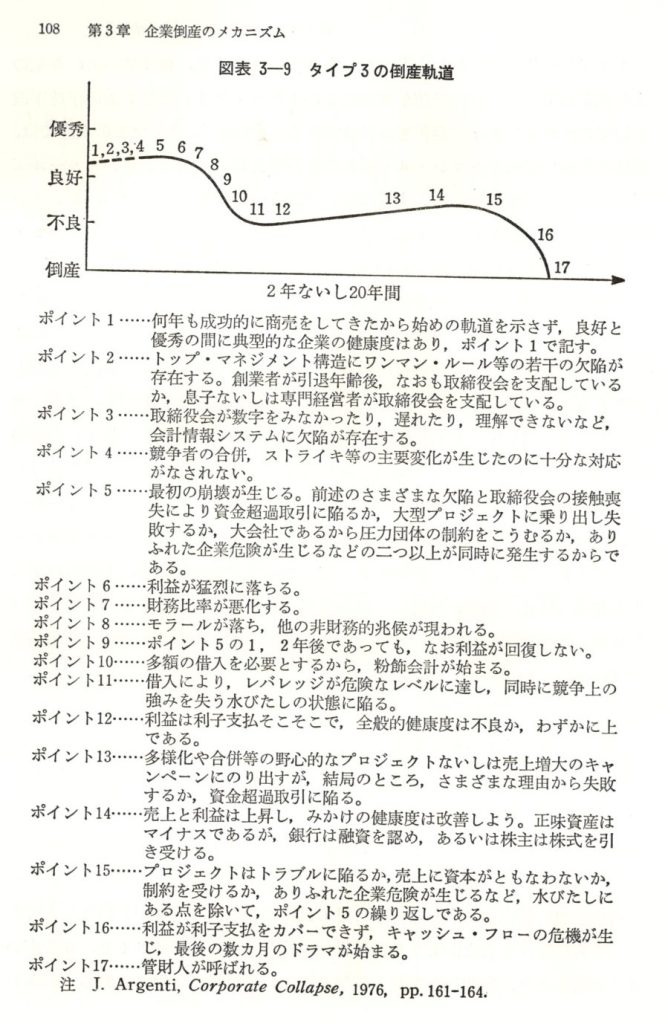

・アージェンティ(1976)の倒産軌道の3タイプ:

・離陸しなかった

・倒産前に驚異的な高さまで勢いよく飛び出し宙返りをする

・世代交代

・これら3タイプで、全倒産のほとんどを記述できるとする。

・ミラー(1977)の企業倒産原因論「4つの症候群」

・倒産した企業には、経営行動上の諸問題点が観察されたが、つきつめれば、殆ど全てが経営者の問題に帰することが実証。

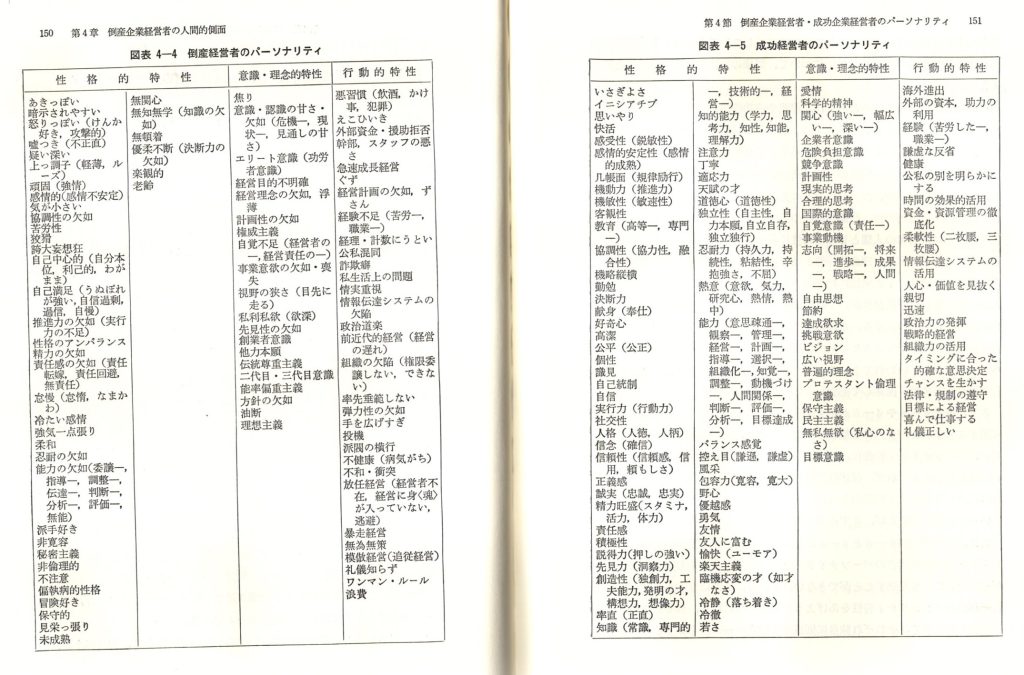

・経営者失格の原因として、パーソナリティ要因が、知識の不足に比べて、より重要であった。(ゴーデットとカーリ1957)

・倒産経営者と成功経営者のパーソナリティ(性格的特性、意識理念的特性、行動的特性)には、見事なまでの対照性があった。

・倒産企業と非倒産企業の財務構造および経営行動には、明白な差異と特質が存在する。

・アルトマン(1971)のモデルにより、1年後にその企業が倒産するかどうかを、95%の正確性で予測できるようになった。

・ただし、わが国での予測能力は、それほど高くなかった。

・倒産企業は、殆どといってよいくらい、粉飾決算を行っている。

・倒産企業が、現実には倒産していないこともある。

・数値化できがたいが、目、耳の観察や、第六感によりキャッチされた要因などが意外と企業倒産に直結しがちである。

・倒産に至るまでにどんな兆候が現れるかをまとめたのが、図表6-11。

===

橘木俊詔・安田武彦(2006)『企業の一生の経済学~中小企業のライフサイクルと日本経済の活性化』ナカニシヤ出版

・必勝の法則を与えるものではないが、何が大切かの目安を与えることはできる。

・国民生活金融公庫も、2001年から新規開業企業について追跡調査(パネルデータ)を実施している。

●参考:公庫さんのパネルデータ3部作

・流動性制約と言われるのは実は人的資本不足で説明できる(Cressy1996)。

・これは、創業時の金融政策の重要性を低めるものとなる。

・創業支援策として重要なのは、資金面の措置ではなく、人的訓練である(Cressy1996)

○お~。これは嬉しい知見。比企起業大学も、まさにこの考え方に基づいている。この文献、読んでみよう!

・創業後、間もない「幼い」企業の退出率は非常に高い。1年目で、2~3割の企業は死滅する(Boeri&Cremar1992)

・「Entry appears to be easy, but survival is not」(Gerosuki,1995)

○ほんとそうだよな~。「事業を、始めるのは簡単だけど、続けるのが難しい」

・退出の数年前には既に労働生産性が低下し始める。「死の影(Shadow of Death)」と呼ばれる現象(Griliches & Regiv 1992)

・リレーションシップ・レンディング。継続的な取引関係によって生産、蓄積した情報に基づいて信用供与を行う貸し出し手法。

・企業側の積極的な情報開示姿勢が、取引条件をすべてにわたって改善する。

・開業率に対してすべてのモデルで有意な効果を示すのは、人的資本の変数(失業率、大卒比率、専門職比率)のみであった。

・地方では交通インフラを整備しても、開業率の上昇には結びつかず、むしろ高度な人的資本を形成する施策の方が重要である。

・地域レベルで開業を促進するためには、高度な人的資本を形成することが重要。

○これも勇気づけられる知見。比企起業大学は、文科省認可の大学ではないけど(いわゆる市民講座)アメリカで通っていた「Communtiy College(2年生大学)」のようになれたらと思って活動している。一度、社会に出た大人が「起業」について学べる短期集中学習機関が、Hiki-Kigyo-Collegeであれたらと。

・開業率が最も高いのは、沖縄県宜野湾市。

・質の高い人的資本が集まっている一方で、失業率が高いという状況が、開業率を高めていると考えられる。

・専属下請けであることは「年をとらない」「いつまでも子供のまま」「いつになってもこの状況が続く」ことになる。

・企業が「年をとる」とは、多様な取引先を作り、それぞれの顧客の要求にこたえられる企業になっていくことである。

・「他界」や「高齢化」による子息承継はできるだけ避けるべき。

・男性では、60歳で1割、70歳で3割が、故人となる。

・Altman(1968)のモデルにより、倒産企業の96%の確率で正しく予測できるようになった。

・限定的な正式な教育のみを受けた経営者、的確なアドバイスを拒否する経営者、変化に対して柔軟性が無い経営者は失敗しやすい(Berryman 1983,1994)

・経営困難に際しても企業努力することで、倒産確率を有意に低めることができる。

・消費者金融から借り入れを行った企業については、倒産確率が、18.9%~24.3%上昇している。

・開業企業年平均15万社中11万社が個人企業、廃業企業年平均22万社中15万社が個人企業である。(原田信行2006)

・日本の企業の9割近くは、小規模企業、3分の2は、個人企業である。

・小規模企業においては「倒産」という事象自体がもともと起こりにくい。

・65歳前後が、退出行動の内容変化の節目。

・非経済的要因の退出が、6割を占めていた。

===

堀越昌和(2019)英文文献で見る中小企業の事業承継研究の現状と課題ー四大学術誌を中心に

・事業承継研究の嚆矢と目されるのが、Christensen(1953)の「Management succession in small and growing enterprise」

・岡室(2006)によると、中小企業研究の代表的な学術誌に、四誌がある。

1)Small Business Economics 2)Journal of Small Business Management 3)International Small Business Journal 4)Journal of Business Venturing

・四台学術誌における事業承継研究の位置づけは、それほど高くない(総数に占める論文は、41本で、0.74%)

・小規模性から生じる事業承継の4つの問題

1)規模が小さいほど、事業が承継されにくい 2)事業承継計画は、ほとんど重視されない 3)俗人的な経営者の態度 4)第二創業の機会となりうる

・その他の学術誌での論文数は、17本。

・事業承継計画の策定と、その進行をサポートし評価する人材の必要性。

===

服部(2021)中小企業の事業承継の理論と課題ー外部とのつながりに着目した事例研究を通じて

・事業承継の構成要素とは、後継者に譲り渡す有形、無形の資産である。

・事業承継においては、どうしても社内の問題が目立ち、外部との関係性が見過ごされがち。

・受注を受けながらも自社でできない加工があれば、周辺企業に加工を依頼する。「仲間回し」

・中小企業は、社会的分業によって経営資源を補完する。

・地域内の企業間における信頼関係「コミュニティキャピタル」(西口・辻田2016)が形成されている。

・中小企業の事業承継には、地域社会との関係性も見過ごせない。

・世代交代の過程で、現在行っている業務の見直しやネットワークの再構築が行われている。

・中小企業の事業承継では、社内だけでなく、社外との関係性を世代交代に向けて更新している。

○この辺は、昨日の「事業承継研究会」での「ソーシャルキャピタルの継承」でも話に上がってたな。

===

藤井・藤田(2017)創業の構造変化と新たな動きーマイクロアントレプレナーの広がり

・日本政策金融公庫総合研究所は、1991年から四半世紀にわたって「新規開業実態調査」を実施してきた。

・30歳代から40歳代が、創業のボリュームゾーン。

・少額資本で開業するケースが増えている。

・創業は、新たな雇用を生み出すことによって、社会にプラスの効果をもたらしている。

・ビジネスを小さく生んで大きく育てるといった考え方は、世界的な流れにもなっている。

・プロとアマ、創業と勤務の境界線で区切ることのできない小さな起業家「マイクロアントレプレナー」ともいうべき層が広がってきている。

・「プロシューマー(Toffler,1980)」「フリーエージェント(Pink,2001)」「ミニ起業家 micro-entrepreneur(Gratton,2011)」

・「組織がすべて」ではなくなってきた。

・市場での取引コストがかさむ場合に、それを内部化し節約するために組織がある(Coase,1988)。

・インターネットが普及し、市場での取引コストは、以前に比べて随分小さくなった。

===

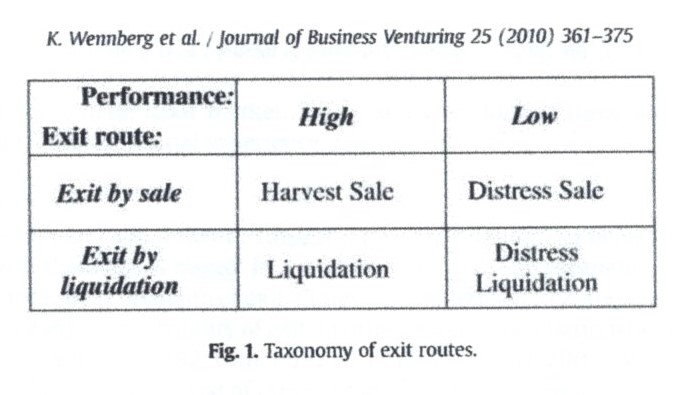

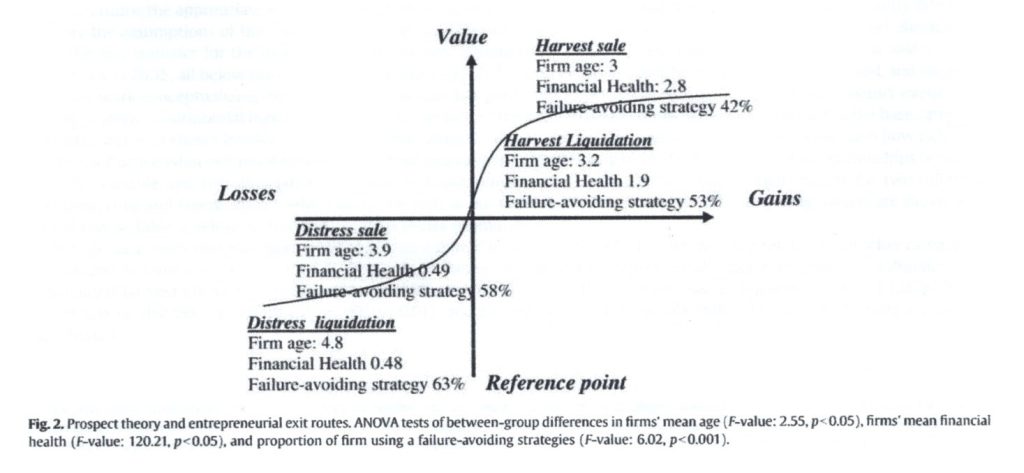

Wennberg, Wiklund, DeTienne, & Cardon(2010)

Reconceptualizing entrepreneurial exit:Divergent exit routes and their drivers

・Utility theory 効用理論では、リターンを最大化するために、個人が行動すると考える。

・Prospect theory プロスペクト理論(行動経済学における損失回避)をもとに、Exit退出の意思決定は、状況によるものであり、成功しての退出や失敗しての退出があることを示す。

・4つの退出ルート

・Harvest sale 収穫売却

・Distress sale 差押え売却? 倒産を避けるため。「損失からの逃避」

・Harvest liquidation 収穫清算 利益が出ている企業を何故売らずに清算してしまうのか。その理由にはいくつかあるだろうが、売り先を見つける難しさもあるだろう。

・Distress liquidation 差押え清算?

○「譲承(JoJo)」のような、「経営資源の一部承継」「譲り渡し」という発想は無さそう。

・3つのHuman capital 人的資本と、退出の関係を分析する

1)起業家の経験 2)起業家の年齢 3)起業家が受けてきた教育

・起業家の本業以外の仕事、追加投資と退出の関係も分析する。

・5つの仮説を検証。

・スウェーデンの縦断データ(1995~2002)を用い、1735社のサンプルを得た。

・1995年に開業し、2002年に残っていた企業が34%、収穫清算したのが26%、差押え清算したのが25%、収穫売却できたのが8%、差押え売却したのが6%であった。

・事業の継続率34%は、先行研究(Arum &Muller,2004等)とも近い数値である。

・プロスペクト理論と退出ルート

・起業家の経験、年齢は、収穫売却に正の効果。

・起業家が受けてきた教育は、収穫売却に負の効果。

・起業家の本業以外の仕事は、差押え清算に負の効果。

・追加投資は、収穫売却に負の効果。

・仮説3以外は、支持された。 教育は「Overconfidence 自信過剰」を生むのかもしれない。

・起業家は、清算を避けるために、外部での仕事を行うのかもしれない。

・追加投資は、退出の可能性を減少させた。

===

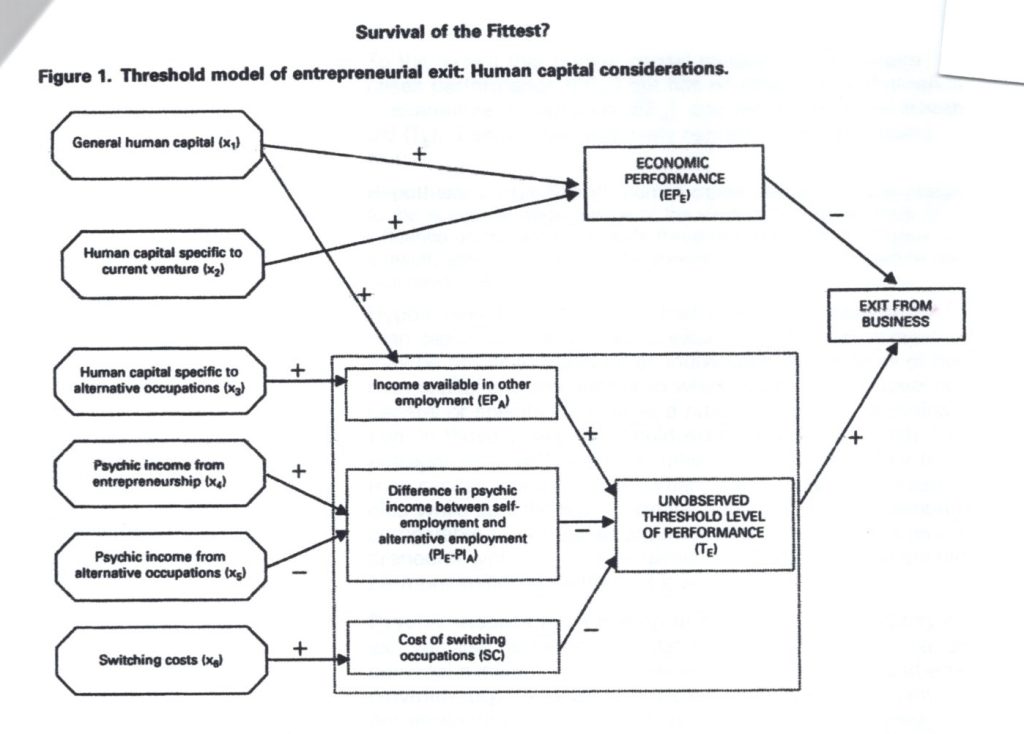

Gimeno, Folta, Cooper and Woo(1997)

Survival of the Fittest? Entrepreneurial Human Capital and the Persistence of Underperforming Firms

・業績が良ければ、その企業は環境に適応し選ばれたとされ、そうでない企業は拒絶され消え去るという「業績と企業生存」を、一次元でとらえる見方がある。

・本論文では、Threshold of performance しきい値に着目し、起業によって、基準となるしきい値が違うと考える。

・企業の生存は、パフォーマンス(業績)そのものと、経営者が持つしきい値の両方に影響される。

・業績が悪いからといってすぐに退出するわけではなく、しきい値よりも下になったときに退出を選ぶ。

・本論文では、新規の小企業におけるパフォーマンス、しきい値、退出の関係を分析する。

・4つの仮説を検証。

・1985年5月に、NFIB(アメリカ最大の小企業協会)に属する小企業4,814社(回答率37%)から回答を得た。

・その後、1986年5月、1987年5月と、3年間にわたり追跡調査を実施。

・最終的に、1547社のデータを得た。

・仮説1(一般的な人的資本)については部分的に支持。仮説2~4(特殊な人的資本)については強力に支持。

・仮説1では「マネジメント経験」のみが、しきい値に正の効果。

・仮説2の本業に関する特殊人的資本は、パフォーマンスに正の効果、退出に負の効果。

・仮説3の起業に対する心理的収入(内的動機)は、しきい値に負の効果。より内的動機を持ち、家族の歴史がある起業家は、経済的パフォーマンスが悪かったとしても、その事業にとどまる可能性が高い(しきい値が低いため)。

・仮説4のスイッチングコストは、しきい値に負の効果。

・転職経験が多い起業家は、低いパフォーマンスに耐えられないのかもしれない。

・生き残っているUnsuccessful成功していない起業家は、Intrinsic motivation内的動機を持ち、Family ties家族との絆があるのかもしれない。

○業績が悪くても、その事業に愛着があり、しかも家族から承継したものであれば、やめにくいってことかな。

・企業はそれぞれのしきい値を持ち、生存または退出は、パフォーマンスがしきい値を上回るか下回るかで決まる。

・「Survival of the fittest 適者生存」とは言えない。

===

コメントフォーム