○会計本(6冊) 特に、1冊目は、お薦め。

===

『ストーリーでわかる財務3表超入門』國貞克則(2011)

・ビジネスで最も大切なのは信用。

・経営者は、体調管理が一番大切。

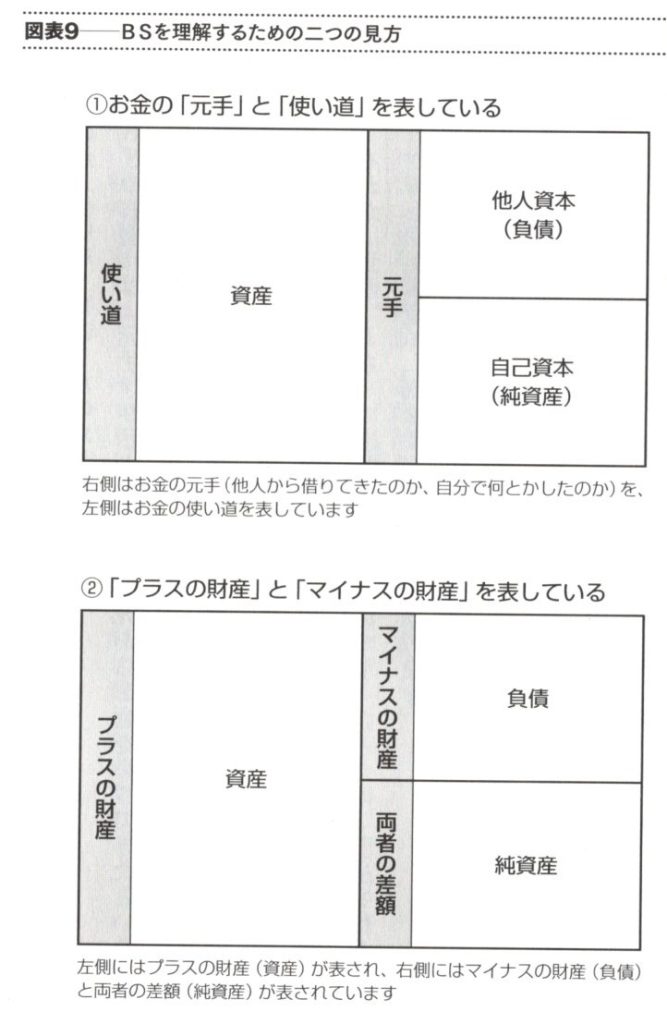

・BSの右側は、お金をどうやって集めてきたか。

左側は、今どういう形になって存在しているか。

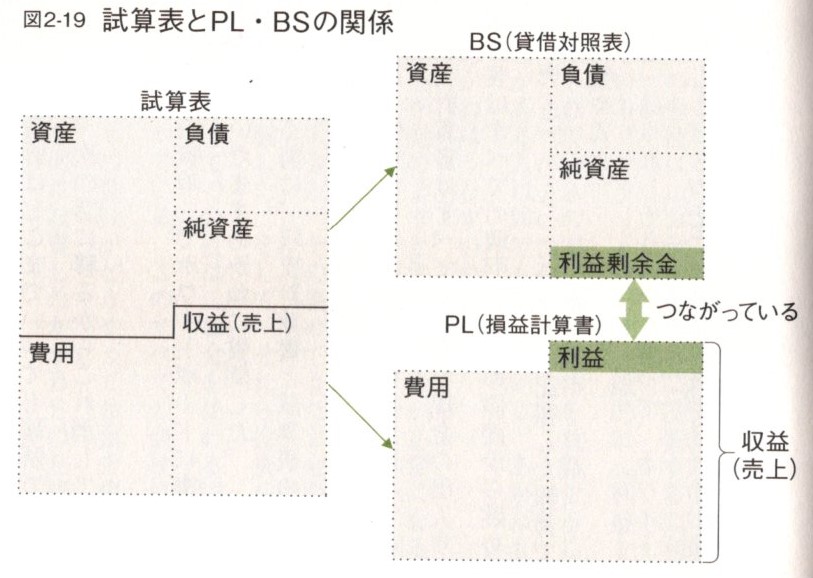

・BSは、財産高一覧表。

PLは、正しい利益を計算する表。

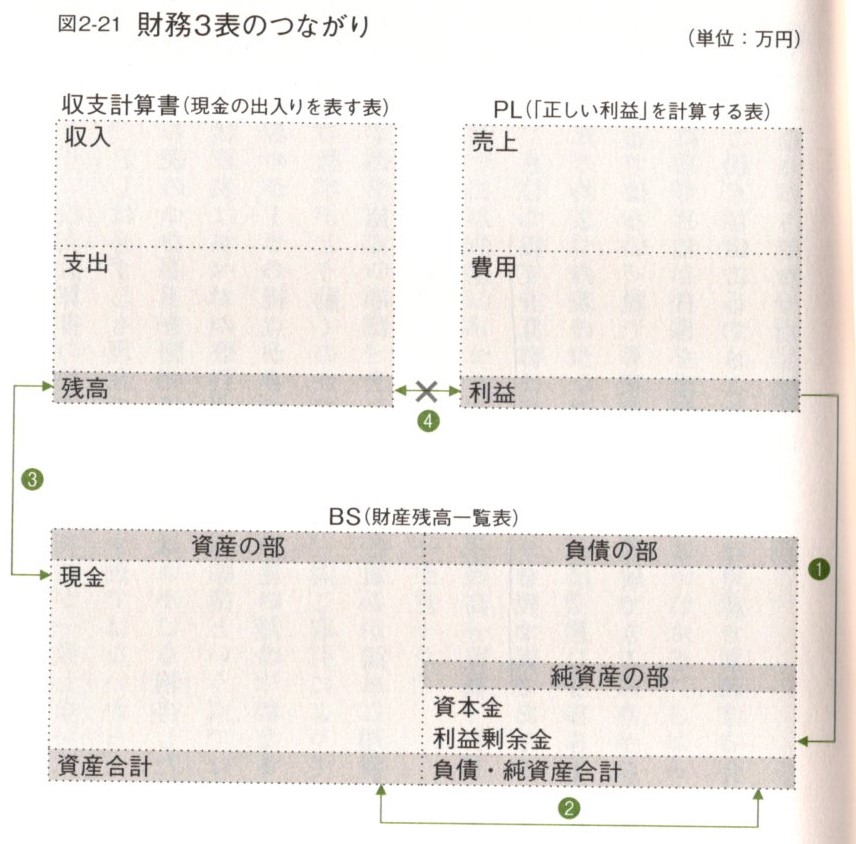

CS(企業がつくる収支計算書)は、現金の出入りを表す表。

・PLの利益が、BSの利益剰余金に繋がっている。

・お金を集める(BSの右)→投資する(BSの左)→利益を上げる(PL)

・財務3表のつながり

・勉強は、まず全体像と本質。

・人を成長させるには、社長をやらせるに限る。

・人間が大きくなるには、苦しい局面を乗り越えるという経験が必要。

・将来支払ってもらえるであろう権利:売掛金

将来支払わなければならない義務:買掛金

・利息というのは、借入金に対する費用のようなものだから、PLに費用として計上。

・会社は、株主のお金を増やすために、存在する。

===

『財務3表一体理解法』國貞克則(2007)

・PLとBSはセットで見る。

・たいていの会社が「勘定合って銭足らず」の状況に陥りがち。

・売上高粗利益率が高い会社は「強い商品」を持っている。

・毎年利益を上げて、堅実な経営をしている会社は、自己資本比率が良くなっている。

・BSは「経営者の成績表」

===

『会計天国』竹内謙礼・青木寿幸(2013)

・減価償却費:分割して経費にする

・会社が大きくなるとは、固定費に投資すること。変動費を小さくできる。

・一人当たりの粗利益額は、1500万円が標準の金額で、目指すのは2000万。

・すべての業種が、この金額に収れん。

・どんな業種の会社でも、社員1人あたりの粗利益2000万円を目標にする。

○LWの目標は、1人当たりの年間粗利益額2400万。

・すげての会社が、変動費が小さいビジネスを目指さなくてはいけない。

・会社とは、正しい数字をもとに、当たり前のことをやり続けることで、初めて儲かるもの。

・時間をかけて、少しずつ競合他社と差をつけていくことが、最終的に大きな差につながる。

・薄利多売のビジネスは、忙しいだけで儲からない。

・いかに商品の価格を高くして売るか、原価率を小さくする努力が必要。

===

『コミック 会計天国』竹内謙礼・青木寿幸(2014)

・決算書には、経営者の意思が反映される。

・決算書は、作り出すもの。

===

『新入社員から社長までビジネスにいちばん使える会計の本』安本隆晴(2016)

・中小企業では、CF:Cash Flow Statementの代わりに、資金繰り表を作る。

・粗利率は、営業利益以下の4つの利益に大きな影響を及ぼす。少しでも高める工夫が必要。

・BSの2つの見方

・現金預金は多ければよく、在庫は少ないほど販売効率が良い。

・留保利益=利益剰余金

・PLの利益は、1年かけてBSの純資産に、利益剰余金という形で貯められる。

・売上高経常利益率の目安は、3%以上。

・自己資本(純資産)比率の目安は、30%以上。

○LWは、70%を維持。

・利益と現金は違う。違うからこそ2つの算式を同時に考えて経営しなければならない。

・現金残高の目安は、売上高の2ヶ月分が妥当だが、現実には月末に1か月分ぐらいしか持ってない中小企業は多い。

・「現金を売上高の2ヶ月分以上、絶対に貯めるぞ!」という経営者の強い意思が大切。

・売り上げの回収条件をなるべく早くし、仕入れや経費の支払い条件を、なるべく遅くすること。

・在庫は売らなければ死蔵することにつながり、その事業をする意味はない。

・粗利率を高くする、固定費を低くすることが大切。

・利益増と給料アップ(人件費増)は両立できる。

・2つの目的が互いに矛盾すると考えるのではなく、同時に達成しようとすれば、両立できる。

・月次決算書は、月末締めで、翌月5~6日頃までに作る。

===

『決算書&ビジネス数字の活用 100の法則』斎藤正喜(2023)

・財務三表さえ読めるようになれば、会社の経営状態はほぼ把握できる。

・経常利益は、「経常的な」(一時的でない)経営努力によって獲得した利益。

・PL損益計算書は、会社の収益力(儲ける力)を見るもの。

BS貸借対照表は、会社の健全性、安全性(お金に余裕があるか)を見るもの。

・上場企業でも、製造業以外の企業では、自己資本比率は、約30%が平均的な数値。

・自己資本比率10%前後で、倒産するケースが多い。

・流動比率は、100%を上回ることが基本。

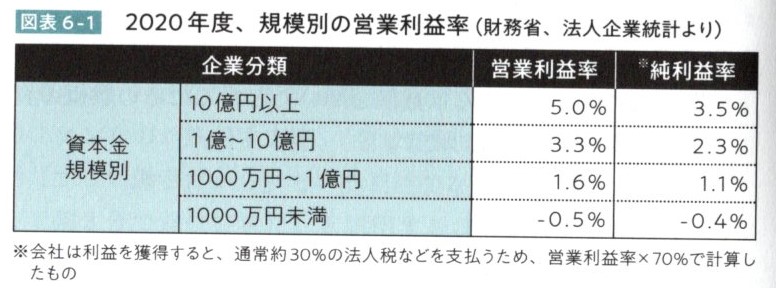

・「営業利益率10%が、日本の一流企業の条件」

・良い会社の条件は、「お金をかけずに設ける会社」 ROA:Return on Assets 総資本利益率

・減価償却費は、お金が残る。

・営業利益率

・損益分岐点 忘年会参加人数で計算練習

○これわかりやすいな~。リアル会場での有料セミナー企画は、まさにこんな感じで考えるもんな~。

===

コメントフォーム